恭喜!小微企业

20.1.1至21.12.31工会经费,全额返还!

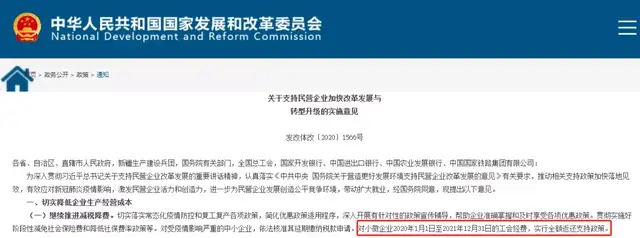

近日,国家发展改革委、科技部、工业和信息化部、财政部 、人力资源社会保障部、人民银行等部委发布了《关于支持民营企业加快改革发展与转型升级的实施意见》(发改体改〔2020〕1566号)明确规定:

继续推进减税降费。切实落实常态化疫情防控和复工复产各项政策,简化优惠政策适用程序,深入开展有针对性的政策宣传辅导,帮助企业准确掌握和及时享受各项优惠政策。贯彻实施好阶段性减免社会保险费和降低社保费率政策等。对受疫情影响严重的中小企业,依法核准其延期缴纳税款申请。对小微企业2020年1月1日至2021年12月31日的工会经费,实行全额返还支持政策。

其实,全额返还这个在疫情期间很多地区就开始执行了。

比如:

全额返还小微企业工会经费

a.返还2020年度工会经费

安徽省

陕西省

b.返还2020年、2021年工会经费江西省

北京市

天津市

黑龙江省

河南省

江西省

浙江省

甘肃省

湖南省

c.福建省、山东省明确工会经费全额返还政策

d.海南省明确用好小微企业工会经费支持政策

e.山西省明确可延期缴纳工会经费

山西省—2月底,山西省总工会、国家税务总局山西省税务局印发的《关于疫情防控期间延期缴纳工会经费的通知》明确,因受疫情影响,全省各类企业2020年一季度工会经费延期缴纳三个月,即第一季度应缴纳的工会经费延期至7月征期与第二季度应缴纳的工会经费合并缴纳。工会经费延期缴纳期间不加收滞纳金。

本通知执行期限至2020年7月,征期结束,之后根据疫情情况再做调整。政策执行期间,如遇国家出台新的工会经费减免山西省明确政策,按新政策执行。

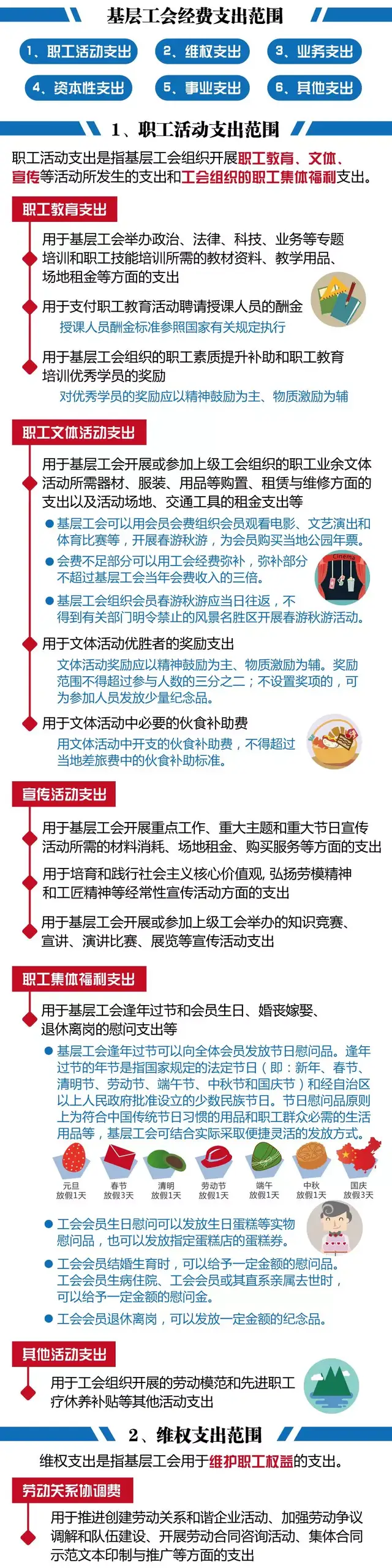

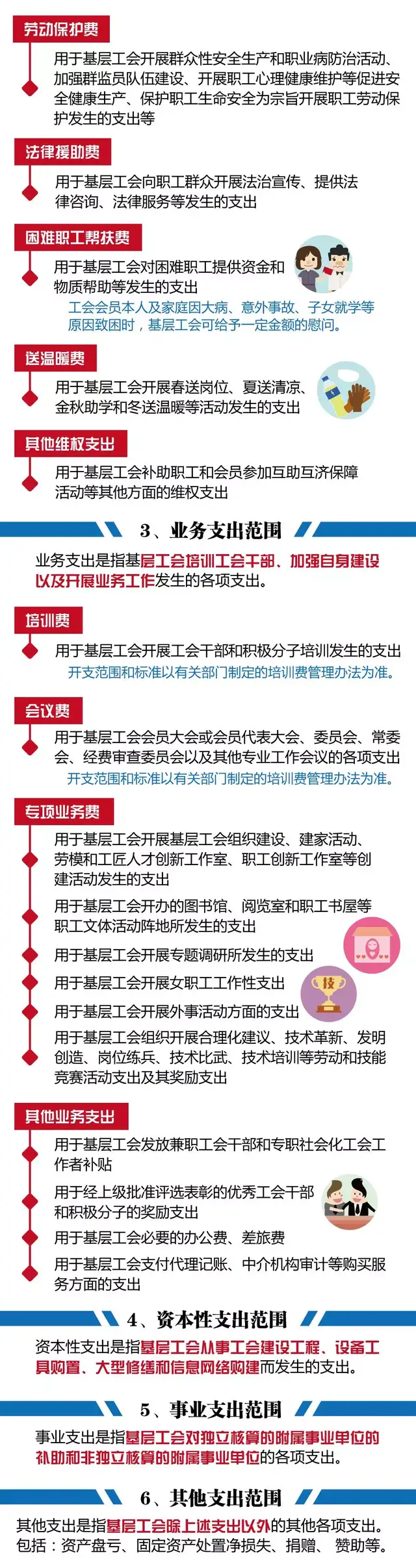

工会经费怎么用?

工会经费不能“任性花”

不过,工会经费也不能“任性花”。《办法》要求基层工会在工会经费开支中,应严格执行以下规定:

一、不准使用工会经费请客送礼。

二、不准违反工会经费使用规定, 滥发奖金、津贴、补贴。

三、不准使用工会经费从事高消费性娱乐和健身活动。

四、不准单位行政利用工会账户,违规设立“小金库”。

五、不准将工会账户并入单位行政账户,使工会经费开支失去控制。

六、不准截留、挪用工会经费。

七、不准用工会经费参与非法集资活动,或为非法集资活动提供经济担保。

八、不准用工会经费报销与工会活动无关的费用。

问题来了,工会经费可以这样用,但是工会经费从那里来的呢?主要就是从我工资总额中按2%比例计提的,还有就是会员交的会费。

工会经费和工会筹备金的区别

工会经费,也就是工会活动经费,其实准确的说,建立工会组织的单位,拨付活动经费叫工会经费,未成立工会的拨付的叫工会筹备金。

很多人认为未成立工会不用缴纳工会经费,主要是因为《中华人民共和国工会法》第五章“工会的经费和财产”第四十二条“工会经费的来源”第二款的规定:建立工会组织的企业、事业单位、机关按每月全部职工工资总额的2%向工会拨缴经费。

为什么我说工会经费计算的基数是应发工资?

其实不然。在实际中,全国各省基本都有类似规定,没有成立工会的企业、事业单位基本都是需要按照工资总额缴纳筹备金的。只是说具体细节有所差异,比如有些地方规定企业开办成立满6个月开始,有些地方又是满12个月。

其实这也是保障职工权益,促进建立工会的好事。

为什么又是税务让申报工会经费呢?

其实现在很多地方都开展了委托税务代征工会经费。所有由税务局通知你申报是很正常的事情哦。

至于为什么采取这种方式来,那不用多说。税务局对企业信息掌握全面,有利于工会经费收缴,保证经费足额到位,同时也有助于企业在申报税款时一并缴纳工会经费,简化流程,提高效率。

那具体缴纳方式有哪些呢?

一、先缴后返

总的来说就是先全额缴纳,然后再返还。具体来说

建立工会组织的单位,先按每月全部职工工资薪金总额的2%计算出工会经费全额向工会组织拨缴,或者向受委托代收工会经费的税务机关缴纳。

上级工会组再按规定比例「一般为60%」转拨给缴费企业基层工会。

未建立工会组织的单位,按每月全部职工工资薪金总额的2%计算出工会建会筹备金全额向上级工会组织拨缴,或者向受委托代收工会经费的税务机关缴纳。

在规定时间内成立工会组织的上级工会再按规定比例「一般为60%」转拨给缴费企业基层工会,在规定时间内未成立工会组织的,以前缴纳的工会建会筹备金不再返还。

如果你向税务局申报的是按照工资总额2%计算的工会经费,那就是这种方式。

二、分级拨缴

按每月全部职工工资薪金总额的2%计算出工会经费后,按当地规定比例「一般为40%」向受委托代收工会经费的税务机关缴纳。留成部分「一般为60%」由企业同时拨付给其所在的基层工会,未设立基层工会的,待建立工会组织后由各单位拨付本单位工会。

如果你向税务申报的是按照工资总额0.8%「2%*40%」计算的工会经费,那就是这种方式。

比如山东、辽宁就是这种操作方式。

建立工会组织的单位,按全部职工工资总额2%拨缴的工会经费,准予税前扣除,其中40%部分向税务部门缴纳,60%部分由各单位按月拨付本单位工会。

借:管理费用—工会经费 工资总额*2%

贷:应付职工薪酬—工会经费 工资总额*2%

借:应付职工薪酬--工会经费 工资总额*2%

贷:银行存款 工资总额*2%

未建立工会组织的单位,按全部职工工资总额的2%计提建会筹备金,准予税前扣除,其中40%部分向税务缴纳,60%部分待建立工会组织后由各单位拨付本单位工会。

借:管理费用—工会经费 工资总额*2%

贷:应付职工薪酬—工会经费 工资总额*2%

借:应付职工薪酬—工会经费 工资总额*2%

贷:银行存款 工资总额*2%*40%

贷:其他应付款—工会 工资总额*2%*60%

工会经费拨付给工会后,工会单独设账核算。

关注我,让你的财税不迷路!

江西昊鑫税务代理有限公司是一家专业从事公司注册、公司变更、公司注销、代理记账、两账合一、贷款融资、审计验资、许可服务、商标注册、税务筹划的综合性服务公司,联系方式:18070052898