11月开始,又一大波税务政策执行,会计这个月会有很多事情要忙,取消高新认定,增值税免征新政策,还有工资个税+免税发票补税+营业执照新规开始,会计必须要马上学习!

1、我叫企业所得税,我变了!11月1日起,这是我最新最全的税率表!

2、增值税免征新规开始,11月1日起,这41种情形不用交增值税了!

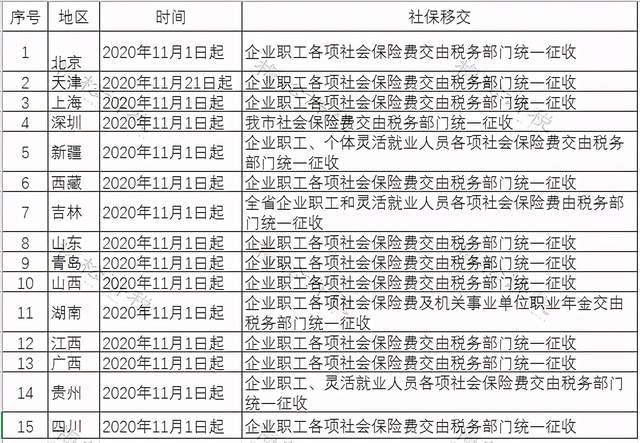

3、11月1日起,社保交由税务局统一征收,多地发布紧急通知!

4、取消高新认定!11月1日起,高新企业认定,以后都按这个来!

5、个人所得税的最新政策来了!月薪不到这个数,免征!

6、税管员通知:今年开的免税发票全要补税!11月1日起,这样开票,小心多缴税!

7、征期延迟!营业执照大变!个体户、新公司以后可以不记账不报税?

01

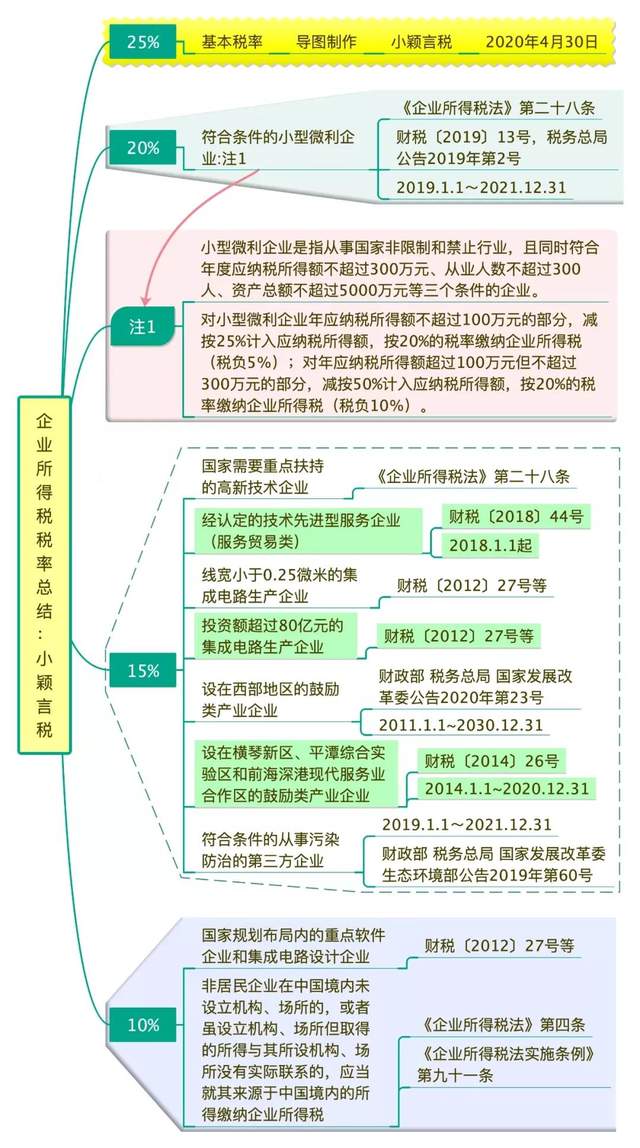

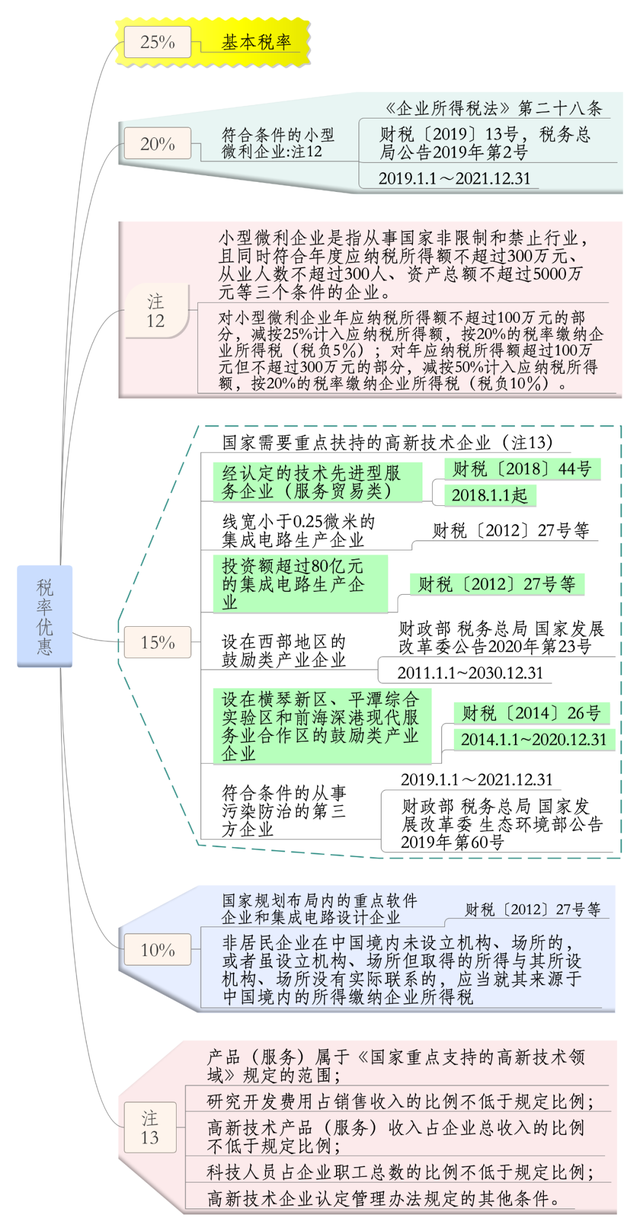

我叫企业所得税,我变了!

11月1日起,这是我最新最全的税率表!

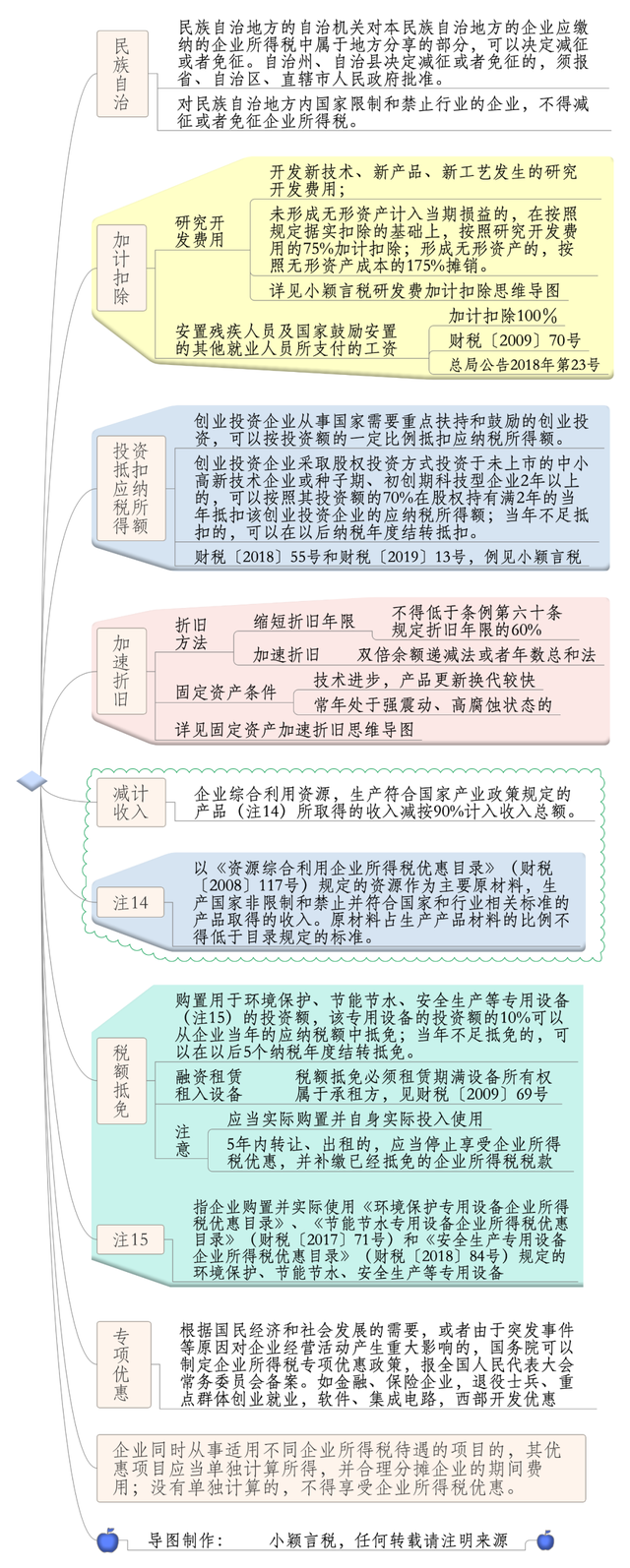

一 基本税率25%

二 适用20%税率

三 适用15%税率

1. 国家需要重点扶持的高新技术企业

2. 技术先进型服务企业

3.集成电路线宽小于0.25微米或投资额超过80亿元的集成电路生产企

4.从事污染防治的第三方企业

5. 西部地区鼓励类产业

注:2021年起,当年度主营业务收入占企业收入总额60%以上的企业即可享受,详见上方思维导图。

6. 集成电路线宽小于0.25微米或投资额超过80亿元的集成电路生产企业

四 适用10%税率

1. 重点软件企业和集成电路设计企业特定情形

概述:国家规划布局内的重点软件企业和集成电路设计企业,如当年未享受免税优惠的,可减按10%的税率征收企业所得税。

政策依据:《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)第四条

2. 非居民企业特定情形所得

概述:非居民企业取得企业所得税法第二十七条第(五)项规定的所得,减按10%的税率征收企业所得税。

政策依据:《中华人民共和国企业所得税法实施条例》第九十一条

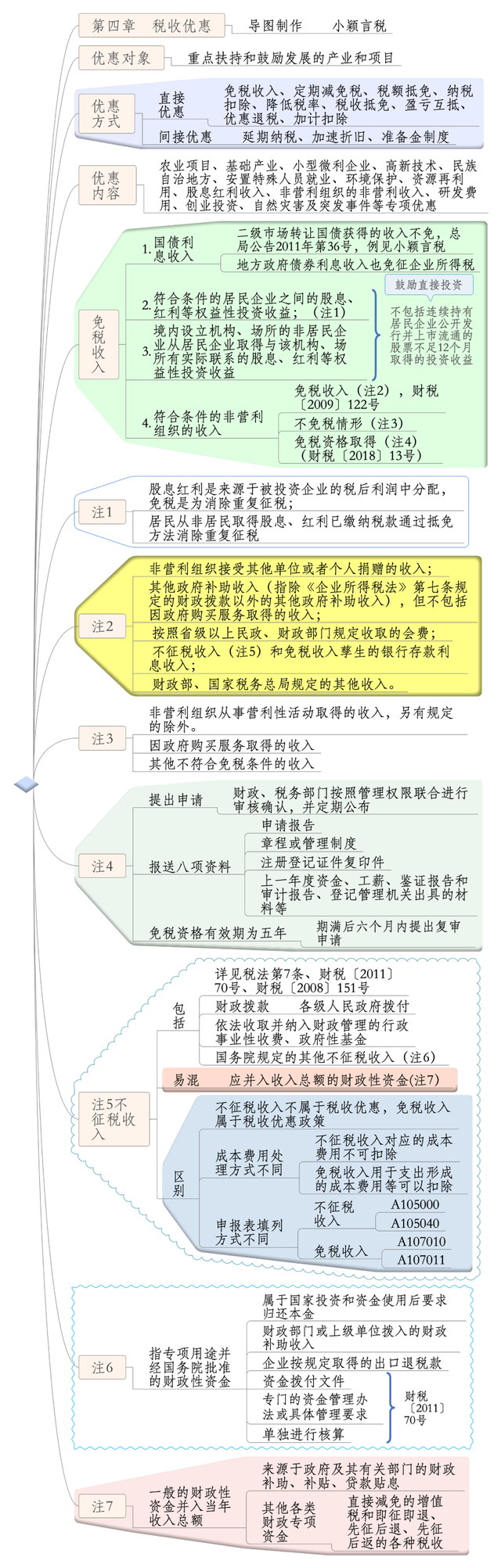

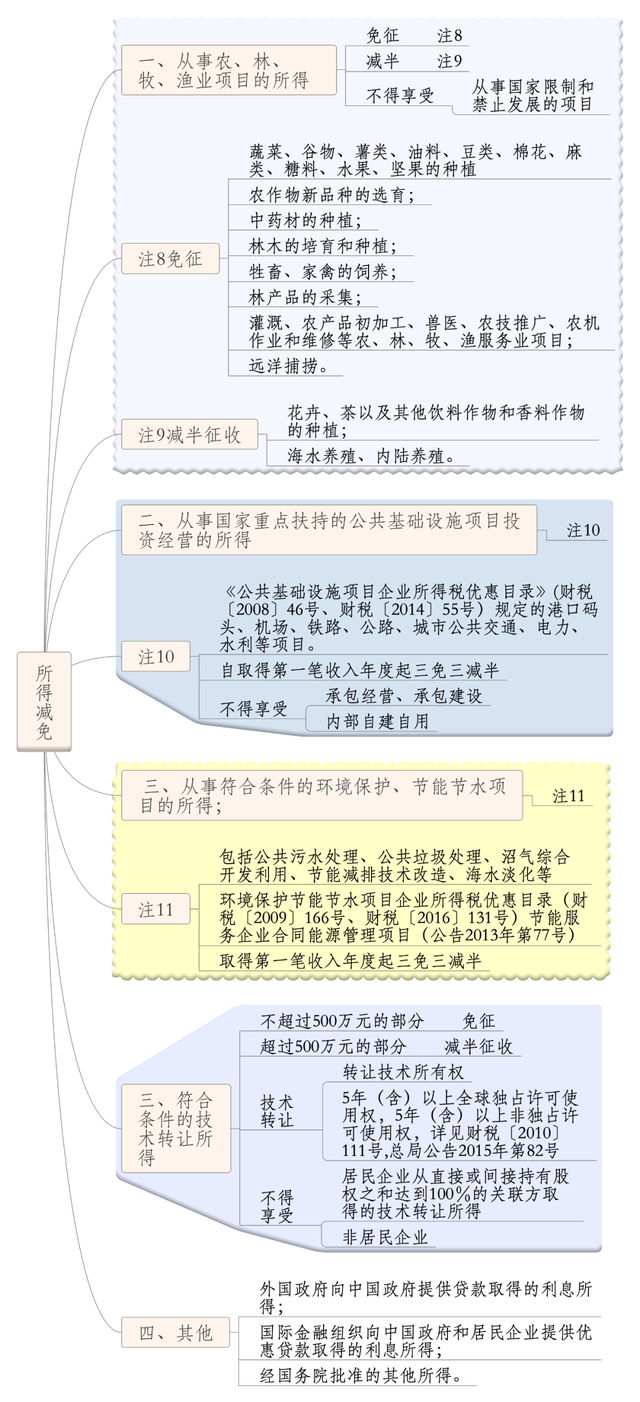

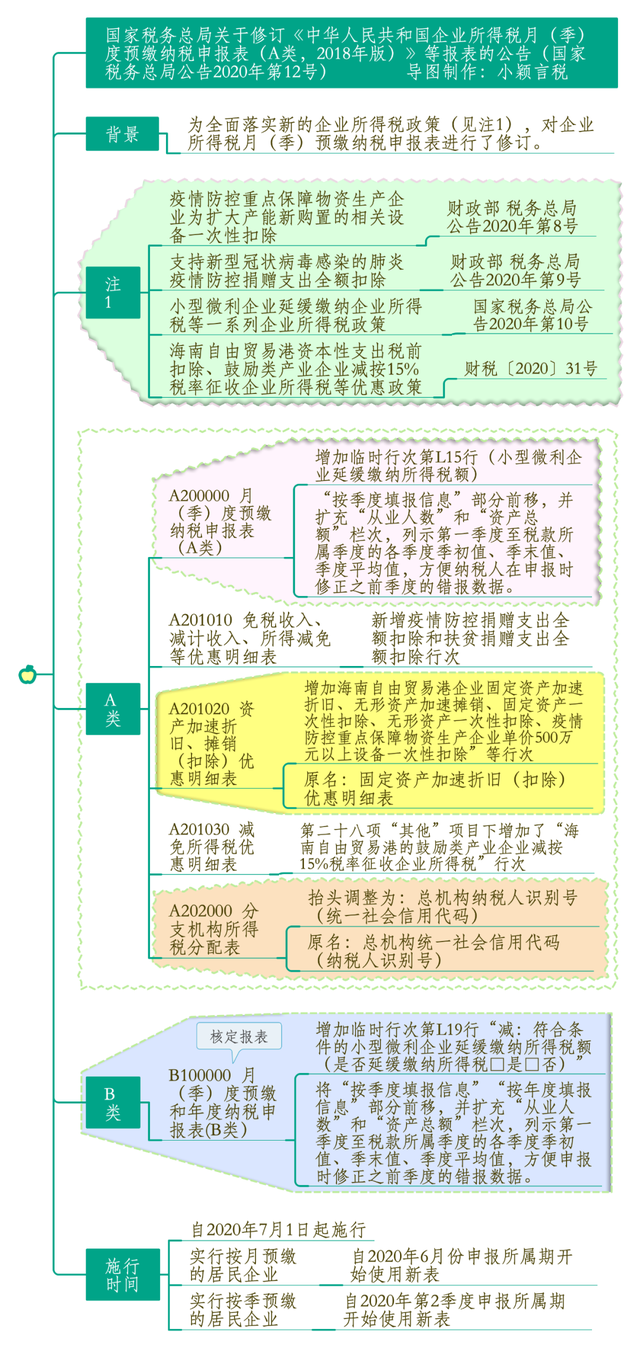

企业所得税税收优惠

季度预缴申报表及核定征收申报表

企业所得税年度纳税申报表

02

免征增值税新规开始!

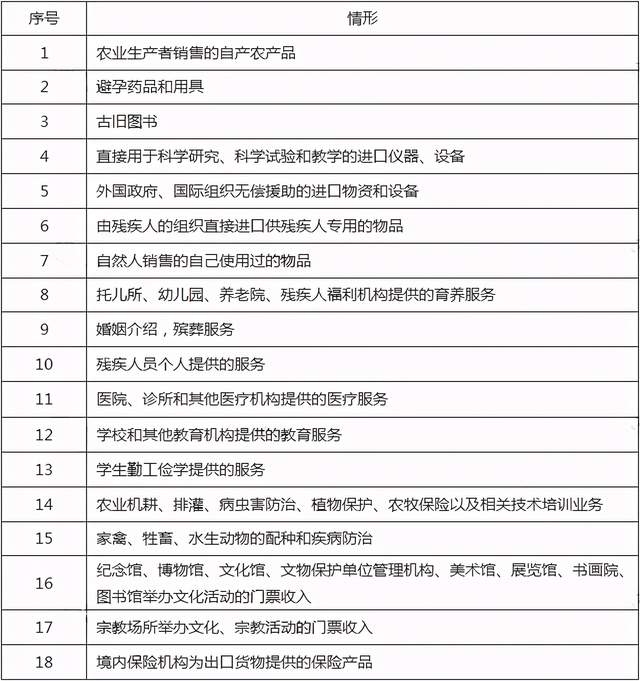

11月1日起,这41种情形不用交增值税!

划重点:

2020年起,这41种情形都不用交增值税了!

根据《中华人民共和国增值税法暂行条例》第二十九至三十二条规定,下列情形免征增值税,具体如下:

03

11月1日起,社保交由税务局统一征收

多地发布紧急通知!

北京、天津等15个地区先后颁发社保入税的通知:

这意味着之前暂缓实施的社保费交由税务部门征收终于正式落地实施了。

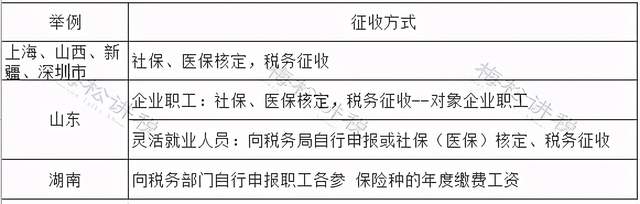

具体征收主要有三种模式:

社保由税务局征收,有助解决漏缴、少缴社保问题

社保费由税务部门统一征收后,对于职工和企业来说会有啥影响?

相对于社保部门,税务部门掌握职工工资数据,征管能力强。所以,税务部门统一征收社保费后,将规范企业不合规的社保缴费行为,解决长期存在的费基不实的问题,有利于将社保费基向个税的税基靠拢。

另外在税务部门全责征收的模式下,企业用工人数、员工工资、社保缴费基数的认定是在税务局,征收也在税务局,所以很容易核查确定社保缴纳基数跟工资是否一致。

根据《职工基本养老保险个人账户管理暂行办法》,职工本人一般以上一年度本人月平均工资为个人缴费工资基数。不过,一些企业为了减少人力成本,不按照你的月平均工资来缴纳社保,而是按照社保缴费下限来申报缴费基数,从而少缴社保。

举个例子:你的月工资是1万元,但是单位给你申报的社保缴费基数是5000元。虽然你的到手工资会变多,但是也会影响你的社保权益,尤其是影响退休后养老金的高低。

因此,社保费由税务部门统一征收,有助解决漏缴、少缴社保问题,将保证社保基金的及时入库,有效保护参保人的权益和社保资金的可持续发展。

04

取消高新认定!11月1日起,

高新企业认定,以后都按这个来

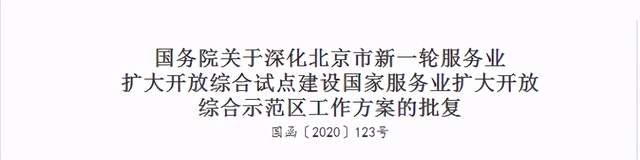

国务院又出新政策,国家高新技术企业认定审核即将取消?我们来看看是怎么回事!

国务院发布《国务院关于深化北京市新一轮服务业扩大开放综合试点建设国家服务业扩大开放综合示范区工作方案的批复》(国函〔2020〕123号)第18条要求:

对在京从事集成电路、人工智能、生物医药、关键材料等领域生产研发类规模以上企业认定高新技术企业时,满足从业一年以上且在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于50%条件的,实行“报备即批准”。

认定为高新技术企业即可按规定享受所得税优惠等相关政策,加强事中事后监管,对发现不符合高新技术企业认定标准的按有关规定进行处理。研究在北京市特定区域实施境外高端人才个人所得税优惠政策。对符合列目规则的专用航空零部件,研究单独设立本国子目。

划重点:

实行“报备即批准”,必须要同时满足以下四个条件

特定领域内的企业

从事集成电路、人工智能、生物医药、关键材料等领域的企业

从事生产研发的企业

生产研发类规模以上企业

从业时间限制

一年以上

境内研发费用比例要求

中国境内发生研究开发费用总额占全部研究开发费用总额的比例≥50%

05

个人所得税的最新政策来了!

月薪不到这个数,免征!

前不久,深圳市税务局发布了《关于调整深圳市2020年度个人所得税相关税前扣除及免征标准的通告》,通告中明确了新的个税免税标准。

政策重点内容:

个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税。

2019年度深圳市城镇非私营单位在岗职工年平均工资为127757元×3=383271。

也就是,这笔费用不超过383271,都免个税。并且这个政策全国通用,仅仅是“免税标准383271”,各地不一样!

举个例子:

【案例】深圳某公司支付员工离职竞业限制补偿金40万元

劳动合同法第二十三条规定,对负有保密义务的劳动者,用人单位可以在劳动合同或者保密协议中与劳动者约定竞业限制条款,并约定在解除或者终止劳动合同后,在竞业限制期限内按月给予劳动者经济补偿。

1.个税计算:

应纳税所得额:400000-383271=16729元适用税率:3%应纳税额:16729×3%=501.87元

不并入当年综合所得,将来个税汇算清缴时,不会增加税负,通俗地讲,交了501.87元个税,就没事了。

【提醒】如果支付员工离职竞业限制补偿金是38万元,个人所得税应纳税额为0元,但是也要按规定做纳税申报。

2.企业所得税税前扣除问题:

不需要发票,全额扣除,不是职工教育经费等计算基数、可以现金支付。

06

税管员通知:今年开的免税发票全要补税

11月1日起,这样开票,小心多缴税

最近有人咨询小编这样一个问题:“疫情期间享受免税政策,但税管员却通知,今年开的所有免税发票补税。”到底怎么回事?既开专票又开免税发票,开具的免税发票都要补税吗?

我们根据提出的问题分析一下:

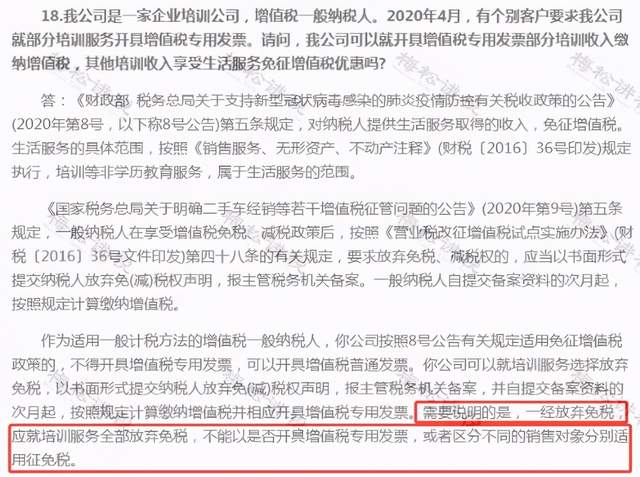

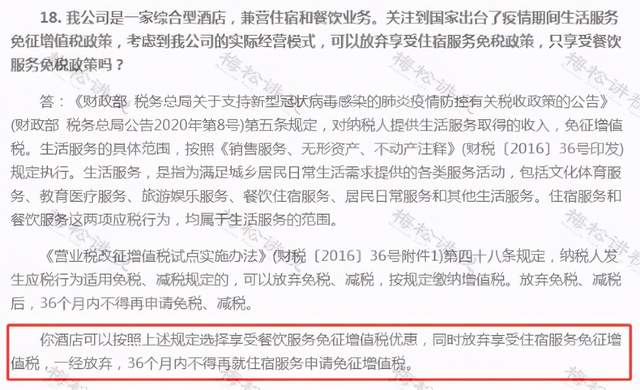

1、该酒店兼营住宿和餐饮业务,属于生活服务业,根据财政部税务总局公告2020年第8号文第五条规定,对纳税人提供生活服务取得的收入,免征增值税。

2、经过询问,该公司餐饮业务全部享受免税政策,开具免税发票。住宿业务也享受了免税政策,但因某些客户的要求,又同时开具了专票。

根据财税〔2016〕36号文规定,纳税人发生应税行为适用免税、减税规定的,可以放弃免税、减税,依照规定缴纳增值税。所以,该公司住宿业务开具了专票,就视同整个住宿业放弃了免税政策。要么享受,全开免税发票,要么不享受,全部开具专票。

3、税管员通知该公司今年开具的住宿费免税发票,全部补缴,是没有问题的。

对于此类的问题,税务总局在答疑中,也给了明确的回复!

但,又有人有疑问了:“为什么光补缴开具的住宿费免税发票?根据财税〔2016〕36号文规定,餐饮业务开具的发票也应该补缴税款呀?”

根据规定,餐饮业务开具的免税发票也是应该补缴税款的,但如果纳税人全部享受免税,相应的购买方不能抵扣进项税,则不利于业务的开展。

所以,针对此次疫情,税务总局的官方答疑体现出:对于免税的管理相对宽松了,允许一般纳税人可以根据不同项目分别选择免税的享受。所以,餐饮服务可以享受免税政策。

注:根据国家税务总局公告2020年9号的规定,一般纳税人享受优惠政策后,放弃免税的,应当以书面形式提交放弃免(减)税权声明,报主管税务机关备案。且放弃减免税后36个月内不能再申请减免税。

07

征期延迟!营业执照大变!

个体户、新公司以后可以不记账不报税?

11月来了!本月征期延期到16号,大家记得错峰办理报税,今天还给大家整理了报税新规实施,大伙一起瞧瞧!

11月征期:11月1日--11月16日

确定了申报日期,接下来就要抄报税了!

月度申报时:

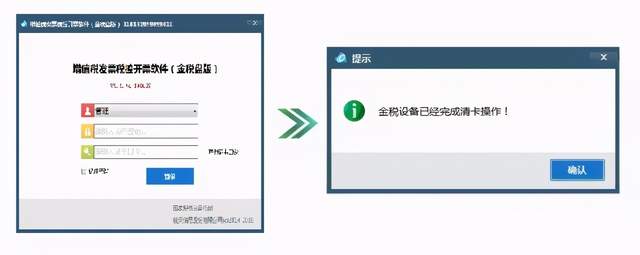

一般纳税人税控设备清卡的一般步骤是:抄税——申报——清卡。

小规模税人税控设备清卡的一般步骤是:抄税——清卡。

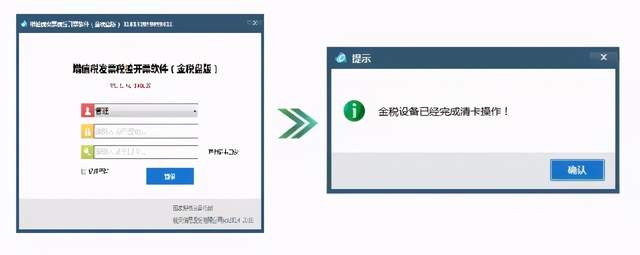

一、金税盘抄报税和清卡操作指南

金税盘一般

纳税人抄报方法

请您注意:北京地区金税盘用户,登录开票软件后会自动清卡。

抄报方法:计算机连接互联网状态下登录开票系统,登录过程中自动联网进行上报汇总和清卡操作。一般纳税人申报工作和金税盘抄报清卡不分先后顺序,征期内完成就可以。

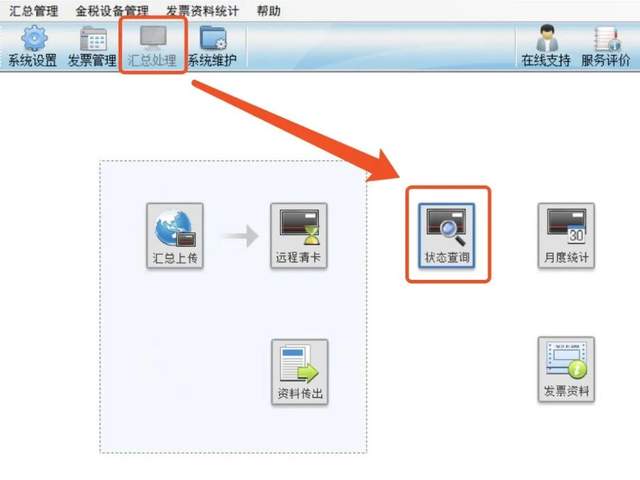

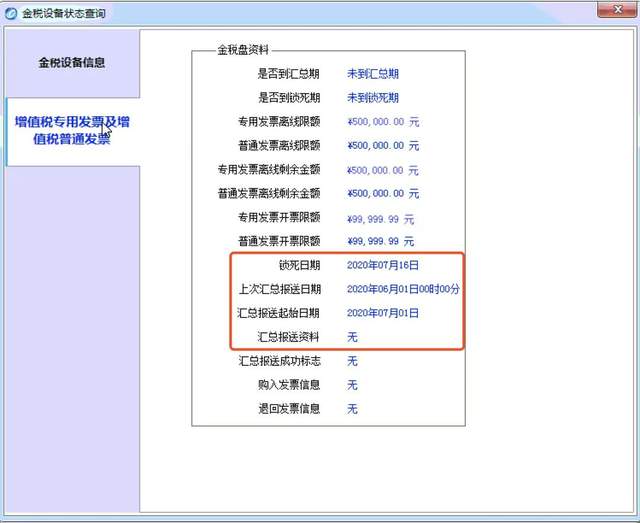

查询清卡成功方法

点击“报税处理-状态查询-增值税专用发票及增值税普通发票”

上次汇总报送日期:2020年06月01日00时00分

汇总报送起始日期:2020年07月01日

汇总报税资料:无

或者您只看锁死日期更新到2020年7月,报税资料“无”

此状态说明您2020年6月已经完成清卡工作

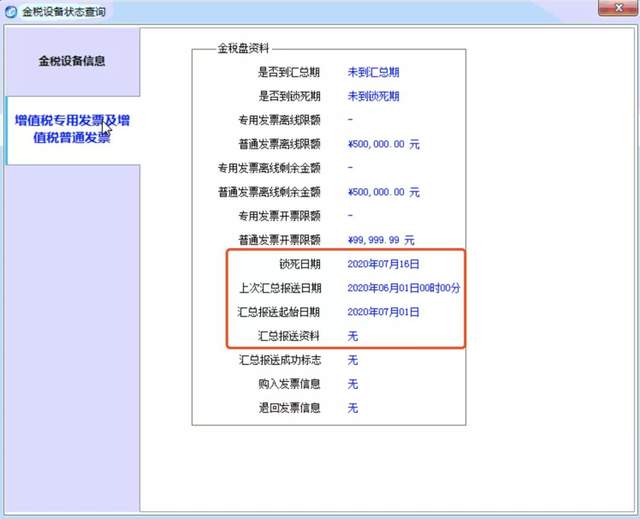

小规模纳税人抄报方法

计算机连接互联网状态下登录开票系统,登录过程中自动联网进行上报汇总,提示完成自动清卡工作!

注意:只要金税盘发行成功,不管是否购买增值税发票,或发票是否已经读入,都需要进行抄报清卡工作!

查询清卡成功方法

点击“报税处理-状态查询-增值税专用发票及增值税普通发票”

上次汇总报送日期:2020年06月01日00时00分

汇总报送起始日期:2020年07月01日

汇总报税资料:无

或者您只看锁死日期更新到2020年7月,报税资料“无”

此状态说明您2020年6月已经完成清卡工作

税控盘

抄报提醒

6月抄报依旧延续抄报反写与纳税申报独立进行的抄报方式,具体内容见下方:

2020年6月份当月税控设备解锁方式由原来的“申报比对通过后解锁”调整为:“增值税发票汇总数据上传(抄报税)后解锁”。

即:纳税人在网络通畅的情况下登录增值税发票开票软件,发票明细都上传且抄税成功后,即可清卡解锁(反写),无需等待纳税申报完成。

*注意:如您存在其他异常情况或此前做过非征期抄税且未报税等情况,导致无法完成远程抄报、清卡的情况,请您具体联系主管税务机关。

抄报税操作指引

一般纳税人抄报步骤

小规模抄报步骤

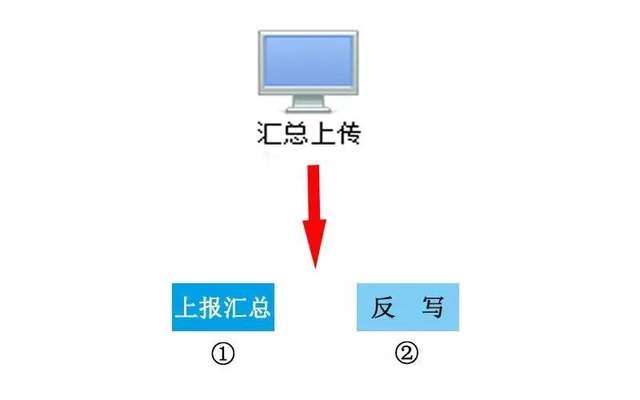

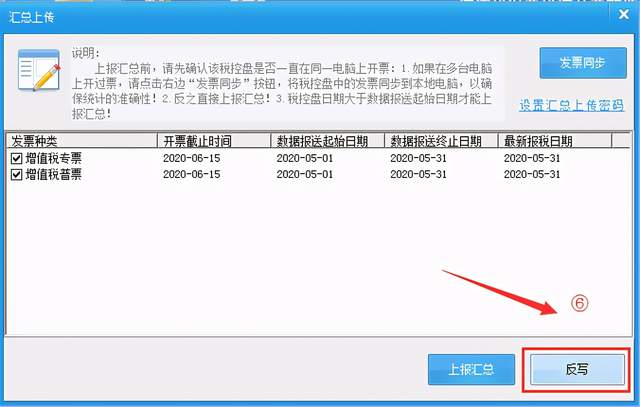

【数据管理】-【汇总上传】-【上报汇总】-【反写】

详细抄报步骤

1.上报汇总

操作流程:【数据管理】-【汇总上传】-【上报汇总】(月初打开软件,在网络通畅服务器地址连接正确的情况下,开票软件自动上报汇总。)

2.网上申报

操作流程:通过网上税务局或第三方申报软件进行【网上申报】(扣款成功)请纳税人注意每个税种申报完毕后,都需要检查是否申报成功。(本月小规模无需此项操作)

3.反写

操作流程:【数据管理】-【汇总上传】-【反写】(再次打开开票软件,在网络通畅服务器地址连接正确的情况下,开票软件自动反写。)

检查抄报成功方法

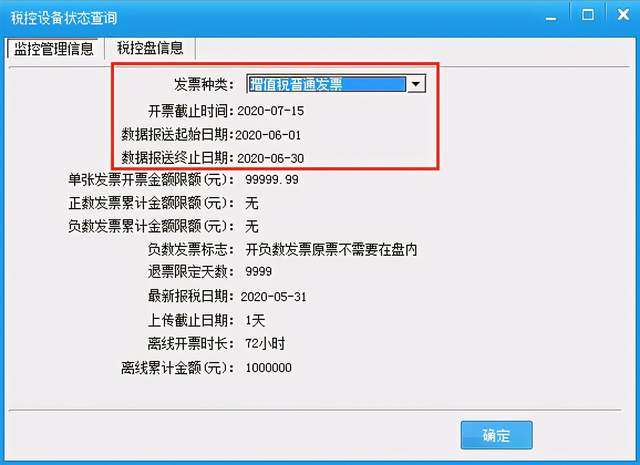

点击【数据管理】-【状态查询】-【监控管理信息】,查看各项票种的开票截止日期均更新到7月15日,即完成本月抄报税工作。

税务UKey版抄报方法

1.上报汇总-反写监控

数据管理-汇总上传-上报汇总(计算机连接互联网状态下登录开票系统自动进行上报汇总)

数据管理-汇总上传-反写监控

2.纳税申报

纳税申报操作需要通过电子税务局进行【网上申报】,非开票软件里的功能。(小规模纳税人本月无需此操作)

查询是否反写成功

系统设置-税务UKey设置-税务UKey状态信息,弹出“税务UKey状态查询”窗口,系统默认显示在监控管理信息选项卡,查看各发票种类“开票截止时间”更新至2020年7月说明反写成功。

二、国务院办公厅印发了《关于加快推进政务服务“跨省通办”的指导意见》,明确了58个事项将在2020年底前实现”跨省通办“!

这意味着,企业和个体工商户等设立、变更、注销不受住所地或者登记地限制了。而且营业执照的遗失补领、换发也不受登记地限制了!

“跨省通办”,是深化“放管服”改革、优化营商环境的重要举措。减少咱们注册登记来回跑腿的时间,也节约了咱们企业的办事成本。而且,已经有部分省市实现了“跨省通办”,比如:鲁苏“两省五县市”的企业。

顺利领取了营业执照是值得高兴的事,但有几个注意事项,比如个体户、新公司以后是不是可以不记账不报税?

关注我,让你的财税不迷路!

江西昊鑫税务代理有限公司是一家专业从事公司注册、公司变更、公司注销、代理记账、两账合一、贷款融资、审计验资、许可服务、商标注册、税务筹划的综合性服务公司,联系方式:18070052898